국내 고배당주로 투자할만한 한국기업평가 배당 및 기업에 대한 소개, 종목 분석을 정리해보겠습니다. 저도 최근에 책을 읽다가 알게 된 종목으로 ISA 계좌에 국내 고배당주 종목으로 모아가려고 생각중입니다.

한국기업평가 개요

- 설립 연도: 1983년

- 주요 서비스: 기업 신용 평가, 금융기관 평가, 국가 및 지방자치단체 평가 등

- 최대 주주: 피치(Fitch)

- 시장 점유율: 약 33% (나이스신용평가, 한국신용평가와 함께 과점)

- 국제적 연계: 국제 신용평가 표준 및 기술 적용

- 재무 건전성: 높은 영업이익률과 안정적인 부채비율로 안정적인 재무 상태 유지

- 국제 협력: 피치의 참여로 국제 신용평가 기준과 기술을 도입, 글로벌 스탠다드를 준수.

한국기업평가는 국내 TOP3 신용평가회사 중 하나로 국제 신용평가기관인 Fitch Ratings사의 자회사로 국제적 수준의 신용평가회사로 성장하고 있어요.

국내 신용평가 시장은 한국기업평가, 나이스신용평가, 한국신용평가 3곳이 약 33%씩 나누어 과점하고 있어요. 기업의 신용평가는 기업 가치 및 주가에 큰 영향을 미치므로 평가 기관의 신뢰도와 전문성이 중요하여 이 업계는 높은 진입 장벽을 가지고 있습니다.

주요 서비스

- 기업 신용평가: 기업의 재무 건전성, 경영 안정성 등을 평가하여 신용등급 부여

- 금융기관 평가: 은행, 보험사 등의 신용도 평가

- 국가 및 지방자치단체 평가: 정부 및 지자체의 채무 상환 능력 평가

한국기업평가 배당

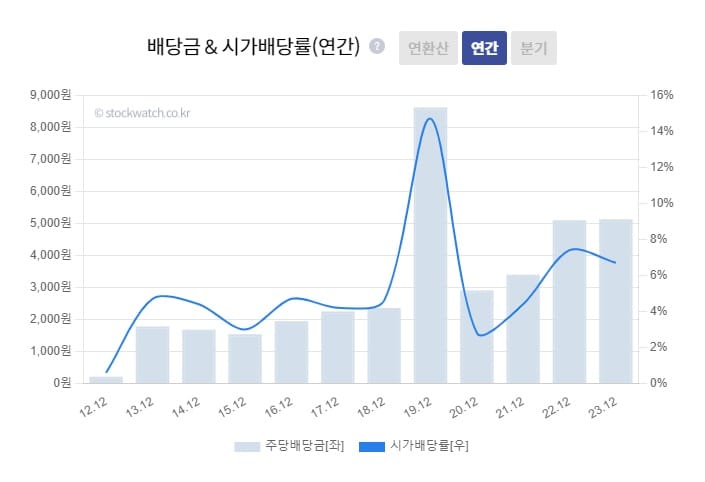

국내 고배당주인 한국기업평가의 연 배당수익률이 현재 대략6.7%이며 5년 평균 배당수익률은 5.89%이네요.

최근 한국기업평가 배당금을 살펴보면 2023년도 12월 27일 3750원, 2023년 6월 29일 1381원 이네요.

한국기업평가 배당 요약

| 항목 | 값 |

|---|---|

| 배당수익률 ANN | 6.72% |

| 배당수익률 5년 평균 5YA | 5.89% |

| 배당증가율 ANN | 0.61% |

| 배당성향 TTM | 148.26% |

12년부터 23년까지 배당금과 시가배당률을 살펴보면 증가하고 있습니다.

한국기업평가 배당 이력

2011년부터 2023년까지 한국기업평가 배당 이력을 살펴보면 국내 고배당주임에 틀림없네요.

| 배당락일 | 배당 (원) | 지불일 | 수익률 |

|---|---|---|---|

| 2023년 12월 27일 | 3750 | 2024년 04월 08일 | 6.54% |

| 2023년 06월 29일 | 1381 | 2023년 08월 23일 | 8.61% |

| 2022년 12월 28일 | 5100 | 2023년 04월 14일 | 6.77% |

| 2021년 12월 29일 | 3397 | 2022년 04월 28일 | 4.30% |

| 2020년 12월 29일 | 8518 | 2021년 04월 19일 | 7.19% |

| 2019년 12월 27일 | 8518 | 2020년 04월 20일 | 14.15% |

| 2019년 09월 27일 | 100 | 2019년 11월 25일 | 0.27% |

| 2018년 12월 27일 | 70 | 2019년 04월 19일 | 4.50% |

| 2018년 09월 27일 | 2290 | 2018년 11월 23일 | 5.74% |

| 2017년 12월 27일 | 770 | 2018년 04월 13일 | 4.21% |

| 2017년 09월 28일 | 1480 | 2017년 11월 14일 | 6.35% |

| 2016년 12월 28일 | 1947 | 2017년 04월 20일 | 4.59% |

| 2015년 12월 29일 | 1537 | 2016년 04월 08일 | 3.01% |

| 2014년 12월 29일 | 1682 | 2015년 04월 10일 | 4.26% |

| 2013년 12월 27일 | 1778 | 2014년 04월 08일 | 4.62% |

| 2012년 12월 27일 | 210 | 2013년 04월 19일 | 0.63% |

| 2012년 09월 27일 | 2197 | 2013년 01월 18일 | 6.84% |

| 2011년 09월 29일 | 1726 | 2012년 01월 13일 | 8.54% |

주식 종목 분석

주가 추이

한국기업평가는 주가는 장기 우상향 하는 형태를 나타내고 있어요.

최고점은 11만8,000원이었으며 코로나 시기에 많이 하락하였다가 현재 다시 계속 우상향하고 있습니다.

재무재표

한국기업평가는 높은 영업이익률(20%후반~30%대)과 안정적인 부채비율(30%대)을 유지하고 있습니다. 높은 영업이익률과 안정적인 부채비율로 안정적인 재무 상태 유지하고있어요.

갑자기 많은 기업이 많이 생겨나거나 없어지지 않다보니 업계 특성상 영업이익과 매출이 크게 성장할 수는 없지만 꾸준하게 발생하는 이익을 고배당으로 주주들에게 주는 기업이기에 안정적인 현금흐름을 확보할 수 있어 투자하기에는 괜찮다고 보여지네요.

ROE 자기자본이익률은 10프로 후반대에서 20%초반을 이어가고 있습니다.

한국기업평가 한계

국제 신용평가사와 비교했을 때 인지도, 신뢰도, 평판이 상대적으로 낮아 글로벌 경쟁은 힘들기 때문에 한국기업에 의존해야하는데 한국 기업이 갑자기 많이 늘어나기도 힘들기에 매출, 영업이익이 제한적일 수 밖에 없습니다.

매출은 한정적인데 직원 일인당 연봉 1억이 보통 넘기에 인건비와 운영비 증가로 인해 영업이익률이 하락할 수 있습니다.

앞으로 빅데이터와 인공 지능을 탑재한 기업 분석 방법이 발전할 것이므로 최신 기술에 지속적인 투자와 혁신하는데에 소홀히 한다면 경쟁에서 뒤쳐질 수 있습니다.

comment

성장성은 낮지만 국내 신용평가사의 과점형태로 일단 진입장벽이 높기때문에 치열한 경쟁이 없어 비교적 안정적이며 한국기업평가 배당이 높은 편이여서 수익성이 확보되기에 안정적인 투자나 꾸준한 현금흐름을 원하는 투자자에게는 좋은 안전한 국내 고배당주라고 저는 생각이 되네요.